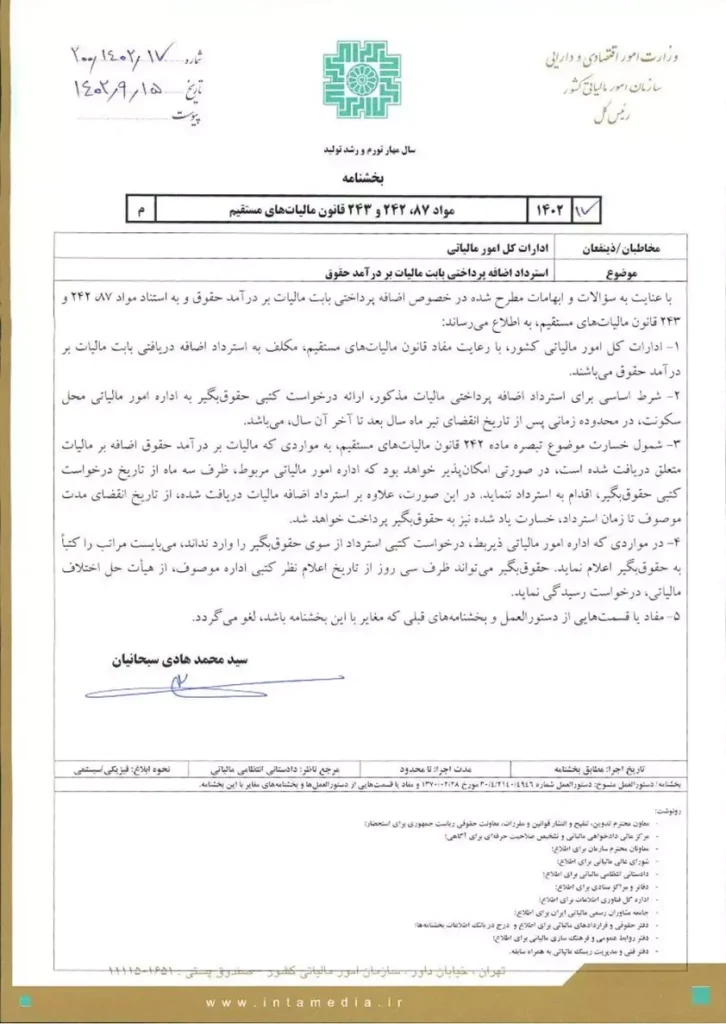

استرداد اضافه پرداختی مالیات حقوق | جزئیات بخشنامه جدید مالیاتی ۱۴۰۳/۱۱/۱۴

سازمان امور مالیاتی کشور در تاریخ ۱۴ بهمن ۱۴۰۳، طی بخشنامه ۲۰۰/۱۴۰۳/۵۰، دستورالعمل جدیدی را در خصوص نحوه استرداد اضافه پرداختی مالیات بر درآمد حقوق صادر کرده است. این بخشنامه با هدف تسهیل فرآیند استرداد و رفع ابهامات موجود برای حقوقبگیران تنظیم شده و نکات مهمی را در این زمینه ارائه میدهد.

نکات کلیدی و مفاد مهم بخشنامه ۲۰۰/۱۴۰۳/۵۰

۱. تکلیف ادارات امور مالیاتی در خصوص استرداد مالیات حقوق

ادارات کل امور مالیاتی موظفاند در صورت دریافت درخواست از سوی حقوقبگیران، اضافه پرداختی مالیات حقوق را بازپرداخت نمایند.

۲. مهلت قانونی برای درخواست استرداد مالیات حقوق

درخواست استرداد باید پس از پایان تیرماه سال بعد از سال پرداخت و تا پایان همان سال به اداره مالیاتی محل سکونت حقوقبگیر ارائه شود.

🔹 مثال: برای مالیات حقوق سال ۱۴۰۳، بازه درخواست از مرداد تا اسفند ۱۴۰۴ خواهد بود.

۳. استثنائات محدودیت زمانی ارائه درخواست

در موارد زیر، محدودیت زمانی مذکور اعمال نخواهد شد:

- اشتباه کارفرما یا اداره مالیاتی در محاسبه مبلغ پرداختی

- کسر مالیات بدون در نظر گرفتن معافیتهای قانونی

- استرداد بر اساس آرای دیوان عدالت اداری

۴. کسر بدهی مالیاتی پیش از استرداد

در صورت وجود بدهی مالیاتی قطعی، مبلغ آن از مالیات قابل استرداد کسر خواهد شد.

۵. تعیین محل سکونت حقوقبگیر

اداره مالیاتی مرتبط با محل سکونت حقوقبگیر تعیین میشود که بر اساس تبصره ۸ ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم مشخص میگردد.

۶. استرداد خودکار بر اساس رأی دیوان عدالت

در مواردی که رأی هیأت عمومی دیوان عدالت اداری صادر شده باشد و رابطه استخدامی ادامه داشته باشد، نیازی به حضور حضوری فرد نیست و استرداد به صورت خودکار و سیستمی انجام میشود. البته حقوقبگیر همچنان میتواند شخصاً نیز درخواست دهد.

۷. پرداخت خسارت تأخیر در استرداد

در صورتی که ظرف سه ماه از زمان ارائه درخواست کتبی، استرداد انجام نشود، اداره مالیاتی موظف به پرداخت خسارت تأخیر از پایان سهماهه تا زمان واریز خواهد بود.

۸. اعلام کتبی رد درخواست

اگر درخواست استرداد از سوی اداره مالیاتی رد شود، باید به صورت رسمی و کتبی به حقوقبگیر اطلاع داده شود.

۹. حق اعتراض حقوقبگیر

در صورت رد درخواست، حقوقبگیر میتواند ظرف ۳۰ روز از اعلام نظر کتبی، به هیأت حل اختلاف مالیاتی شکایت و اعتراض نماید.

جمعبندی

بخشنامه ۲۰۰/۱۴۰۳/۵۰ گامی مهم در جهت شفافسازی و تسهیل فرآیند استرداد مالیات حقوق برای کارمندان و حقوقبگیران بهشمار میرود. رعایت زمانبندی و ارائه مستندات صحیح، نقش مؤثری در تسریع این فرآیند دارد.

برای دریافت مشاوره دقیقتر در خصوص نحوه استرداد مالیات حقوق یا طرح اعتراض، با بهترین مشاور مالیاتی در رشت مشورت نمایید.