تفویض اختیار تقسیط مالیات ابرازی عملکرد سال ۱۴۰۳ و نکات مهم برای اشخاص حقوقی

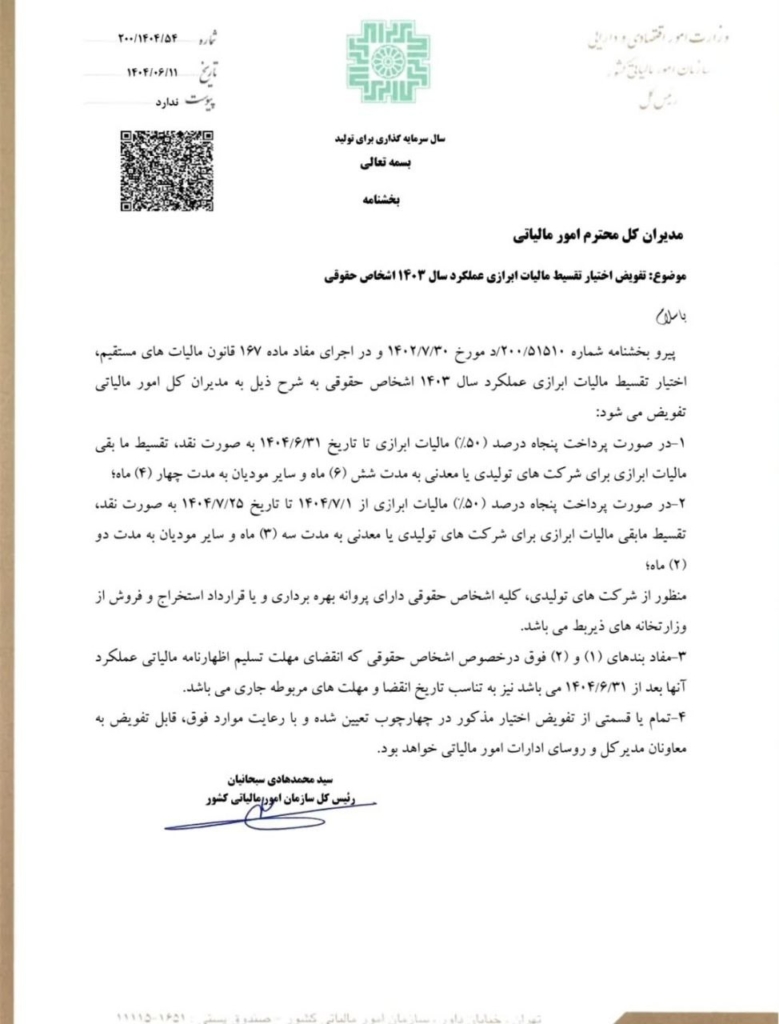

با توجه به بخشنامه 200/1404/54 اداره امور مالیاتی کشور و در اجرای ماده ۱۶۷ قانون مالیاتهای مستقیم، اختیار تقسیط مالیات ابرازی عملکرد سال ۱۴۰۳ برای اشخاص حقوقی به مدیران کل امور مالیاتی تفویض شده است. این تصمیم فرصت مناسبی برای شرکتها و واحدهای تولیدی و معدنی است تا مدیریت بهتری بر پرداخت مالیات خود داشته باشند.

شرایط تقسیط مالیات ابرازی در بخشنامه 200/1404/54

- پرداخت ۵۰٪ مالیات تا ۳۱/۰۶/۱۴۰۴:

- برای شرکتهای تولیدی و معدنی، امکان تقسیط مابقی مالیات به مدت ۶ ماه وجود دارد.

- برای سایر مودیان، مدت تقسیط ۴ ماه خواهد بود.

- پرداخت ۵۰٪ مالیات از ۷/۱/۱۴۰۴ تا ۲۵/۰۲/۱۴۰۴:

- شرکتهای تولیدی و معدنی میتوانند مابقی مالیات را طی ۳ ماه پرداخت کنند.

- سایر مودیان فرصت ۲ ماهه برای تقسیط دارند.

منظور از شرکتهای تولیدی، تمام اشخاص حقوقی دارای پروانه بهرهبرداری یا قرارداد استخراج و فروش از وزارتخانههای مربوطه است.

- اشخاص حقوقی با تاریخ انقضای اظهارنامه پس از ۳۱/۰۶/۱۴۰۴:

- شرایط فوق به نسبت تاریخ انقضای اظهارنامه و مهلتهای مربوطه قابل اعمال است.

- تفویض اختیار به مدیران و معاونان:

- تمام یا بخشی از این اختیارات قابل تفویض به معاونان مدیرکل و روسای ادارات امور مالیاتی است، مشروط بر رعایت چهارچوب تعیین شده.

اهمیت مشاوره مالیاتی

مدیریت صحیح مالیات و استفاده از فرصتهای قانونی برای تقسیط، نیازمند دانش و تجربه حرفهای است. به همین دلیل، مشاوره با یک متخصص مالیاتی میتواند از بروز مشکلات و جرایم احتمالی جلوگیری کند. اگر به دنبال بهترین مشاور مالیاتی در رشت هستید، انتخاب فردی با تجربه و آشنا به قوانین جدید مالیاتی و بخشنامههای تفویض اختیار، تضمینی برای آرامش ذهنی و بهینهسازی پرداخت مالیات شما خواهد بود.